Mata Kuliah : Audit Teknologi Sistem Informasi

Universitas Gunadarma.

I. PENGERTIAN

1. Jelaskan pengertian dari :

· Audit

Audit atau pemeriksaan adalah evaluasi terhadap perbandingan antara kondisi dan kriteria suatu organisasi, sistem, proses, atau produk. Audit berhubungan dengan dunia akuntansi dan orang yang mengerjakan audit ini berprofesi sebagai auditor, pihak yang kompeten, objektif, dan tidak memihak.

· Teknologi

Teknologi adalah sebuah pengetahuan yang ditujukan untuk menciptakan alat, tindakan pengolahan dan mendapatkan benda. Keseluruhan sarana tersebut menyediakan barang-barang yang diperlukan bagi kelangsungan , kenyamanan, dan kemudahan hidup manusia.

· Sistem Informasi

Sistem adalah elemen-elemen yang saling terintegrasi satu sama lain untuk mencapai suatu tujuan.

Informasi adalah hasil dari kegiatan pengolahan data yang bermakna.

Sistem Informasi adalah elemen-elemen yang saling terintegrasi satu sama lain untuk mencapai suatu tujuan yang bermakna serta mendukung keputusan dan kontrol dalam sebuah organisasi.

· Audit Teknologi Sistem Informasi

Audit Sistem Informasi adalah sebuah proses yang sistematis dalam mengumpulkan dan mengevaluasi bukti-bukti untuk menentukan bahwa sebuah sistem informasi yang digunakan oleh organisasi telah dapat mencapai tujuannya.

2. Jelaskan fenomena era Sistem Informasi

Terdiri dari 4 tahapanevolusi :

· Era Komputerisasi (1960-an)

Pada era ini mulai dikenal komputer kecil. Filosofi pada masa itu adalah dengan kemampuan menghitung dengan cepat dari komputer sehingga berimbas pada kuantitas perusahaan yang memanfaatkan komputer untuk pengolahan data.

· Era teknologi informasi (1970-an)

Pada era tersebut PC (Personal Computer) mulai diperkenalkan sebagai pengganti komputer mini bahkan mainframe. Filosofi pada masa itu adalah end-user computing, dimana setiap individu diarahkan untuk mampu memanfaatkan kecanggihan komputer.

· Era sistem informasi (1980-an)

Era ini sejatinya berbarengan dengan maraknya teori-teori manajemen modern yang kemudian berdampak pada berbagai wujud modernisasi proses penyelenggaraan bisnis.Pada era ini komputer dan teknologi informasi semata merupakan komponen dari sistem informasi. Hal ini sejalan dengan konsep manajemen perubahan yang lebih menekan pada sistem informasi. Adapun fokus filosofi dalam era sistem informasi yakni sistem stratejik.

· Era globalisasi informasi (1990-an)

Fenomena paling mencolok dalam era ini adalah dengan diaplikasinya konsep jejaring terkoneksi (seluruh dunia) seperti internet, intranet, extranet, LAN (Local Are Network), WAN (Wide Area Network). Fokus filosofi dalam era ini adalah bahwa teknologi informasi menjadi mampu mentransformasi bisnis (Business Transfrmation Enabler).

Dalam perkembangannya sistem informasi terdiri dari beragam jenis. Seluruhnya menggunakan piranti keras, piranti lunak, jejaring/network serta sumberdaya manusia guna mentransformasikan berbagai sumber datamenjadi produk informasi. Sejumlah di antaranya semata merupakan sistem informasi

3. Jelaskan perkembangan Audit saat ini !

Sama halnya dengan perkembangan ilmu-ilmu terapan lainnya, pengetahuan auditing pun tak lepas dari perjalanan sejarah perauditan di dunia di masa lampau. Bahkan awal mula auditing dimulai sejak abad Mesopotamia. Sejak zaman Mesir Kuno, Yunani, dan Romawi telah terjadi praktik pemeriksaan untuk lembaga-lembaga publik. Dimulai dari penemuan simbol-simbol pada angka transaksi keuangan, seperti: titik, cek lis, dan lain-lain yang ditemukan di relief-relief kuno. Tujuannya saat itu adalah untuk mengetahui apakah penerimaan dan pembayaran dicatat secara tepat oleh pihak yang bertanggung jawab. Di sisi lain, audit justru berkembang di benua Inggris pada abad ke-XV. Bahkan perkembangan perauditan ini semakin berkembang dengan pesatnya di sekitaran abad ini.

Namun seiring dengan perkembangan zaman, audit justru dikenal sebagai pemeriksa kegiatan operasional, transaksi keuangan serta kepatuhan terhadap peraturan perundangan atau kebijakan perusahaan yang berlaku (System Operational Procedure).

Awal terbentuknya kantor-kantor audit di dunia dimulai dari perjalanan diterbitkan perundang-undangan Inggris selama masa Revolusi Industri Inggris pertengahan abad 18 yang dikenal dengan Companies Act yang berisi ‘semua perusahaan publik harus diaudit’. Kemudian fungsi audit dan akuntansi diperkenalkan sebagai profesi oleh Inggris pada abad 19 pasca Perang dunia I ke seluruh bagian Amerika Utara dan Amerika Serikat yang membuat mereka terpaksa mengadopsi bentuk laporan dan prosedur audit yang berlaku di Inggris, termasuk aturanCompanies Act pada saat itu. Namun, awal abad 20-an, auditor baru menggunakan laporan hasil audit untuk menyampaikan tugas dan temuannya sebagai standar atau biasa dikenal ‘Laporan Auditor Independen’.

Disaat Inggris mulai merasakan besarnya manfaat jasa audit, ditengah perjalanan muncul kesalahpahaman dengan fungsi pendapat auditor. Sehingga pada tahun 1917 Federal Reserve Board Usa menerbitkan Federal Reserve Buletin yang memuat cetak ulang sebuah dokumen milik American Institue of Accountant à American Institute of Certified Public Accountants/AICPA tahun 1957) tentang himbauan perlunya auditorsi seragam, tetapi justru banyak menguraikan tentang prosedur audit neraca. Pernyataan teknis ini meruapakan pernyataan pertama yang dikeluarkan oleh Auidtorsi USA dari sekian banyak pernyataan yang pernah dikeluarkan selama abad ke-XX.

Awalnya para akuntan publik menyusun laporan tanpa mengikuti pedoman dan petunjuk resmi. Tetapi sejak 50 tahun terakhir profesi auditor independen telah mengembangkan redaksi laporan hasil audit yang umum digunakan melalui AICPA. Kini laporan tersebut benar-benar disusun sebagai wujud proses pengambilan keputusan, bukan ahnya sekedar karangan kalimat belaka.(Perkembangan Audit)

A. Audit

Menurut KBBI, audit/au·dit/ n 1 pemeriksaan pembukuan tentang keuangan (perusahaan, bank, dan sebagainya) secara berkala; 2 pengujian efektivitas keluar masuknya uang dan penilaian kewajaran laporan yang dihasilkannya; sedangkan menurut kamus besar Oxford, audit didefinisikan sebagai : “An official inspection of an organization's accounts, typically by an independent body” atau Sebuah pemeriksaan resmi terhadap akuntabilitas suatu perusahaan.

Jadi, secara garis besar, Audit adalah kegiatan pemeriksaan/pengecekan keuangan sebuah organisasi atau perusahaan.

B. Teknologi

Keseluruhan sarana untuk menyediakan barang-barang yang diperlukan bagi kelangsungan dan kenyamanan hidup manusia; (KBBI)

Contoh mudah dari sebuah teknologi adalah mobil. Dengan adanya mobil, kita dapat dengan mudah bepergian ke suatu tempat yang berjarak jauh.

C. Sistem informasi

Sistem adalah kumpulan dari beberapa komponen yang saling terintegrasi guna mencapai suatu tujuan. Sedangkan Informasi adalah hasil dari pengolahan data yang sudah memiliki makna.

Lalu, Sistem Informasi memiliki arti sekumpulan komponen yang saling terintegrasi satu sama lain untuk menghasilkan sebuah informasi yang digunakan untuk mengambil keputusan.

D. Audit teknologi system informasi

Adalah teknologi sistem informasi yang digunakan dalam rangka proses audit di suatu perusahaan.

II. FENOMENA ERA SISTEM INFORMASI

Era sistem informasi di dunia saat ini sudah mencapai fase Cloud Computing. Perkembangan ini tidak serta merta langsung dalam tahap ini, ada beberapa fase Sistem Informasi di dunia. Sepengetahuan penulis, perkembangan sistem informasi diawali dengan:

a. Mainframe dan Minicomputer computing.

b. Personal Computer,

c. Client-server Network

d. Enterprise Computing

e. Cloud Computing

III. PERKEMBANGAN AUDIT SAAT INI

Menurut situs lenterabisnis.com, perjalanan proses audit dari cara tradisional ke metodologi saat ini, yaitu audit berbasis risiko (Risk Base Audit, RBA) telah berlangsung lebih dari 100 tahun. Berikut perkembangan metode audit yang ada.

Audit Kepatuhan (Compliance)

Metode ini adalah cikal bakal audit di dunia. Audit berbasis ketentuan, pelaksanaan audit selalu diukur dengan ketentuan yang ada, temuan yang didapat hanya bila melanggar ketentuan, baik ketentuan perusahaan apalagi ketentuan kepatutan. Audit ini masih relevan untuk kasus-kasus tertentu, seperti evaluasi terhadap pelanggaran lingkungan. Akan tetapi ini tentunya akan tidak mengoptimalkan aktivitas Internal Audit.

System Base Audit (SBA)

Metode ini dilaksanakan oleh Fungsi Internal Audit yang lebih modern. Metode ini dilaksanakan dengan pendekatan evaluasi dan analisa terhadap sistem dan proses bisinis perusahaan yang diaudit, sehingga mendapatkan risiko terbesar pada sistem tersebut sering kali tidak berhasil. Penyebab dari kegagalan mendapatkan risiko terbesar karena pendekatan evaluasi dan analisanya bersifat horizontal. Yaitu, mengarah kepada aktivitas ke aktivitas berikutnya pada sistem atau pada bisnis proses yang sedang dievaluasi.

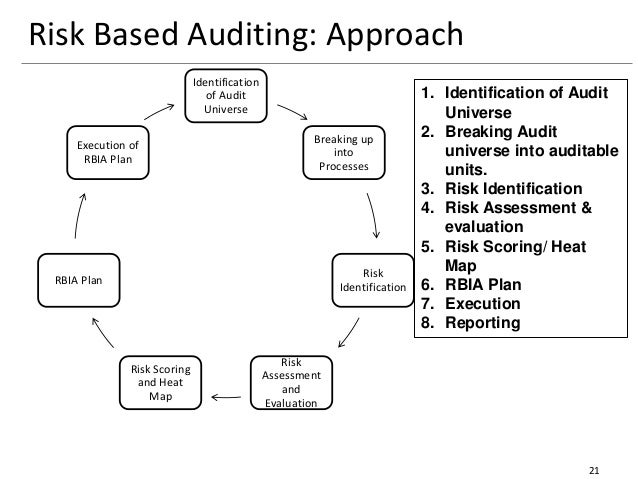

Risk Base Audit

Risk Base Audit adalah perbaikan dari metode System Base Audit, fokus adalah mendapatkan Risiko Big Fish yang ada di perusahaan itu dengan cara menganalisa bisnis proses di level manapun untuk mendapatkan risiko terbesar di sistem tersebut. Kemudian dilanjutkan dengan ke level yang lebih tinggi lagi sampai ke level tertinggi dalam rangka mendapatkan risiko big fish nya. Fokus dari metode ini adalah pada objektif dari bisnis ini, tidak pada kontrol risiko yang ada.

Value for Money

Audit ini menekankan pada review untuk menentukan apakah nilai optimum dari uang yang digunakan di perusahaan telah tercapai dan apakah telah ada rekomendasi untuk peningkatan profit terkait dengan nilai uang yang digunakannya. Audit ini merupakan salah satu pengembangan dari RBA.

Assurance-Based Audit (ABA)

Metode ini adalah metode terakhir yang banyak digunakan dan yang membuat Internal Audit dijadikan fungsi yang sukses dalam melaksanakan tugasnya. ABA menggunakan pendekatan risiko dalam pelaksanaan assurance-nya berdasarkan hasil koordinasi dengan fungsi lainnya, seperti HSSE, Keuangan, Inspeksi Peralatan, dan Fungsi Reliabilitas di perusahaan tersebut, sehingga duplikasi pelaksanaan assurance diminimalisasi ke tingkat terendah dan tidak ada yang terlewatkan suatu aktivitas yang berisiko tanpa dilakukan assessment.

Referensi

Lare Osing (2017, September 9). Perkembangan Metode Audit di Dunia Audit. Diambil dari https://www.lenterabisnis.com/perkembangan-metode-audi

No comments:

Post a Comment